2X IBH 不同的獲利目標與三點停損

| Instrument | Performance | Target | Total Net Profit | Max. Drawdown | Sharpe Ratio | Percent Profitable | # of Winning Trades | # of Losing Trades |

| ES 12-10 | 2.25 | 76 | 3450 | -12 | 0.92 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.22 | 72 | 3375 | -12 | 0.93 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.17 | 68 | 3225 | -12 | 0.93 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 84 | 3162.5 | -12 | 0.9 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 88 | 3137.5 | -12 | 0.91 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 52 | 3137.5 | -12 | 0.84 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 92 | 3137.5 | -12 | 0.91 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 100 | 3137.5 | -12 | 0.91 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.14 | 96 | 3137.5 | -12 | 0.91 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.13 | 80 | 3112.5 | -12 | 0.91 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.11 | 64 | 3075 | -12 | 0.93 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.1 | 56 | 3037.5 | -12 | 0.86 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.06 | 60 | 2925 | -12 | 0.92 | 0.4722 | 17 | 19 |

| ES 12-10 | 2.05 | 48 | 2887.5 | -12 | 0.83 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.97 | 44 | 2687.5 | -12 | 0.83 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.86 | 40 | 2387.5 | -12 | 0.8 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.76 | 36 | 2087.5 | -12 | 0.74 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.65 | 32 | 1787.5 | -12 | 0.67 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.59 | 24 | 1537.5 | -9 | 0.66 | 0.5 | 18 | 18 |

| ES 12-10 | 1.54 | 28 | 1500 | -12 | 0.58 | 0.4722 | 17 | 19 |

| ES 12-10 | 1.58 | 12 | 1137.5 | -9 | 0.42 | 0.6389 | 23 | 13 |

| ES 12-10 | 1.37 | 20 | 962.5 | -9 | 0.45 | 0.5 | 18 | 18 |

| ES 12-10 | 1.27 | 16 | 662.5 | -9 | 0.24 | 0.5278 | 19 | 17 |

| ES 12-10 | 1.22 | 8 | 387.5 | -12 | 0.15 | 0.6667 | 24 | 12 |

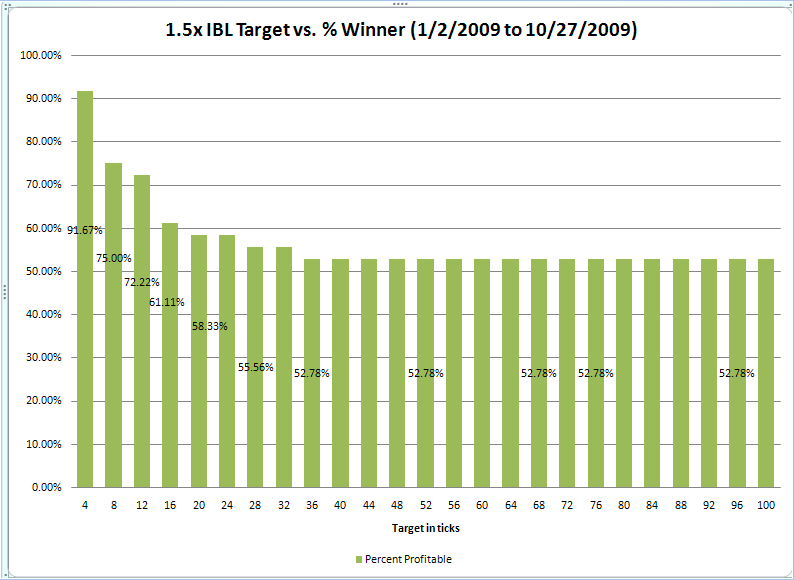

這張表則是今年一月到十月二十七號在 IB x2 的地方放空的結果。從這一張圖再次看到 scale-out 的重要性。獲利的多寡與 scale-out 的比率到15 S&P 點幾乎是成正比 (15 點為 60 ticks),15 點之後則是有點看運氣了。